Le moyen tiré de l’illégalité d’une dérogation peut être soulevé d’office par le juge

TA Lille, 27 janvier 2011, Association des amis de la Chartreuse, req. n° 084445

« (…)qu’il ressort des pièces du dossier que le pétitionnaire a sollicité une dérogation aux règles relatives à l’accessibilité aux personnes handicapées ; que le 30 octobre 2007, la sous-commission départementale d’accessibilité a émis un avis favorable à cette demande de dérogation, en se fondant sur les dispositions précitées de l’article R.111-18-3 du CCH, que le préfet (…), qui a délivré le permis de construire sollicité en visant cette demande de dérogation, ainsi que l’avis favorable de la sous-commission, doit être regardé comme ayant accordé cette dérogation au pétitionnaire en se fondant sur les mêmes dispositions (…) ; que toutefois d’une part, en se fondant sur cet article, qui du fait de son annulation contentieuse [CE, 21 juillet 2009] a disparu rétroactivement de l’ordonnancement juridique, le préfet(…) a méconnu le champ d’application de la loi (…) »

Même si les requérants n’avaient pas critiqué cet aspect du permis de construire dans leur recours contentieux, le juge administratif peut se saisir de son propre chef de l’illégalité des dérogations aux règles d’accessibilité (annulées par CE, 21 juillet 2009, req. n°295382) pour, en définitive, prononcer l’annulation du permis.

Une solution orthodoxe eu égard aux effets absolus de l’annulation d’une réglementation, mais qui amplifie l’insécurité juridique des permis délivrés avec dérogations aux règles d’accessibilité et frappés d’un recours contentieux…

L’Assemblée Nationale a voté l’assouplissement des règles d’accessibilité

Proposition de loi « Paul Blanc » tendant à améliorer le fonctionnement des maisons départementales des personnes handicapées et portant diverses dispositions relatives à la politique du handicap.

Le 16 février, malgré des débats houleux, l’Assemblée Nationale a adopté en 1ère lecture et sans modifications l’article 14 bis de la proposition de loi sus rappelée.

Le texte du futur article L. 111-7-1 du Code de la construction et de l’habitation prévoit la possibilité de mesures de « substitution », lorsque le maître d’ouvrage apporte la preuve de l’impossibilité technique de remplir pleinement les obligations d’accessibilité.

Le texte a été transmis au Sénat pour la deuxième lecture.

A noter:

Décret n° 2011-189 du 16 février 2011 relatif à la commission départementale de la consommation des espaces agricoles, (JO du 19 février 2011) le décret précise la composition de la commission départementale de la consommation des espaces agricoles. Cette commission, qui peut être consultée sur les questions relatives à la régression des surfaces agricoles et sur les moyens contribuant à la diminution de la consommation de ces surfaces, émet un avis sur certaines procédures et autorisations d’urbanisme.

L’absence d’obligation de mise en concurrence des conventions d’occupation du domaine public réaffirmée par le Conseil d’Etat

CE Sect. 3 décembre 2010 N°s 329576 – 329625, Asso. Paris Jean Bouin – Ville de Paris

« Aucune disposition législative ou réglementaire ni aucun principe n’imposent à une personne publique d’organiser une procédure de publicité préalable à la délivrance d’une autorisation ou à la passation d’un contrat d’occupation d’une telle dépendance ».

Saisi d’un pourvoi en cassation, le Conseil d’État rejette le recours introduit contre la décision prise par le maire de Paris en 2004 de signer avec l’association Paris Jean Bouin une convention autorisant cette dernière à occuper le stade municipal éponyme.

Le Conseil d’Etat censure le raisonnement de la Cour d’Appel de Paris selon lequel le contrat emporterait délégation de service public. Confirmant la lettre du contrat, le Conseil d’Etat analyse ainsi le contrat passé entre l’association Paris Jean-Bouin et la Ville de Paris en une convention d’occupation du domaine public.

Il réaffirme en outre le principe selon lequel « aucune disposition législative ou réglementaire ni aucun principe n’imposent à une personne publique d’organiser une procédure de publicité préalable à la délivrance d’une autorisation ou à la passation d’un contrat d’occupation d’une telle dépendance », même « lorsque l’occupant est un opérateur sur un marché concurrentiel ».

L’expulsion des anciens occupants conventionnels du domaine public par la voie du référé conservatoire

CE, 23 juillet 2010, n° 335132, RATP et SA Promo Metro, Rec. CE 2010, tables

En vertu de l’article 521-3 du Code de justice administrative, les propriétaires publics, leurs délégataires de service public ou mandataires, peuvent demander l’expulsion de leurs occupants à l’échéance de leur autorisation d’occupation du domaine public (en l’espèce, une société de parfumerie occupant un local commercial dans une gare RER).

Le Conseil d’Etat renforce l’efficacité de ce recours en précisant que la circonstance que l’ancien occupant n’ait pas été retenu à l’issue d’une nouvelle procédure d’attribution de la dépendance domaniale n’est pas de nature à constituer une contestation sérieuse à la mise en œuvre du référé-conservatoire.

A noter

Décret n° 2010-1525, du 8 décembre 2010, relatif aux comités consultatifs de règlement amiable des différends ou litiges relatifs aux marchés publics, (JO 11 décembre 2010, p. 21692) : Simplification des modalités de saisine par l’article 5.

Instr. dir. gén. fin. n° 10-027-M0, 2 nov. 2010, NOR : BCR Z 10 00081 J : Publication d’une instruction de la direction générale des finances publiques du 2 novembre 2010, n° 10-027-M0, relative à la sous-traitance dans les marchés publics.

Par deux décisions récentes, le Conseil d’Etat a eu l’occasion de préciser les contours et conséquences du caractère irrégulier d’une offre dans le cadre de la passation des marchés publics. Alors qu’en principe, une offre incomplète est considérée comme une offre irrégulière devant être éliminée par l’acheteur, le Conseil vient de juger que l’absence de délivrance de certaines informations prescrites par ce dernier n’entrainerait pas nécessairement l’irrégularité de l’offre (CE, 20 septembre 2019, n° 421075, Tab. Leb). Il revient également sur la sanction attachée à l’attribution d’un marché à un candidat dont l’offre était irrégulière, laquelle pourrait n’avoir aucune conséquence dans l’hypothèse où le contrat aurait été entièrement exécuté (CE, 21 octobre 2019, n° 416616).

I. LES PRÉCISIONS APPORTÉES PAR LE CONSEIL D’ÉTAT SUR LA QUALIFICATION D’UNE OFFRE IRRÉGULIÈRE

L’absence de communication de certaines informations n’entraine pas nécessairement l’irrégularité de l’offre

Le Conseil d’Etat (n° 421075) introduit une subtilité au principe en vertu duquel une offre incomplète, qui ne comporte pas l’ensemble des prescriptions exigées par le règlement de consultation, est une offre irrégulière. Il juge qu’en dehors des informations nécessaires prescrites à peine d’irrégularité de l’offre, l’acheteur peut prévoir la communication d’informations qui, sans être nécessaires, sont utiles pour apprécier la valeur d’une offre au regard d’un critère de sélection.

Alors que le pouvoir adjudicateur est tenu d’éliminer les offres incomplètes sans en apprécier la valeur – sauf à ce qu’elles aient fait l’objet d’une régularisation lorsque cela est possible1– le pouvoir adjudicateur pourra prévoir dans le règlement de la consultation que l’absence de communication de ces informations non nécessaires n’entrainera qu’une notation zéro de l’offre pour le critère qu’elles permettent d’apprécier.

Le juge exerce un contrôle sur la qualification des informations non nécessaires

Le Conseil d’Etat réserve néanmoins la possibilité pour le juge de requalifier les éléments d’information considérés comme utiles par le règlement de la consultation, en « éléments nécessaires », au regard de l’objet même de ces informations.

Dans son arrêt du 20 septembre 2019, alors que le règlement prévoyait que l’absence de production d’informations relatives au sous-critère portant sur la qualité des matériaux employés sanctionnerait ce sous-critère d’une note égale à zéro, le Conseil d’Etat valide l’analyse du juge du fond selon laquelle de telles informations ne pouvaient être considérées que comme des informations nécessaires à l’appréciation de l’offre d’un soumissionnaire.

Dans ces circonstances, l’absence de communication de ces informations a pour effet de rendre l’offre irrégulière et entraine, non pas la note de zéro pour ce sous-critère, mais l’élimination de l’offre.

II. LES CONSÉQUENCES TIRÉES DE L’ATTRIBUTION D’UN MARCHÉ À UN CANDIDAT AYANT PRÉSENTÉ UNE OFFRE IRRÉGULIÈRE

L’annulation, une sanction de plus en plus exceptionnelle

Par principe, les manquements aux règles de passation d’un marché n’entrainent l’annulation de celui-ci que lorsqu’ils sont d’une particulière gravité.

En application de ce dernier, le Conseil d’Etat juge expressément que l’attribution d’un contrat à un candidat dont l’offre était irrégulière n’est pas, en soi, « d’une gravité telle qu’elle implique que soit prononcée l’annulation du contrat » (n° 416616).

Il rappelle que la particulière gravité d’un vice n’est reconnue que lorsqu’il s’accompagne de « circonstances particulières ». Ces circonstances sont généralement retenues lorsqu’elles confèrent au vice une dimension quasi-pénale. Tel est le cas notamment lorsque peut être démontrée la volonté de la commune de favoriser la société attributaire (CE, 15 mars 2019, n°413584, Rec. Leb).

La résiliation confrontée à l’exécution du contrat

Lorsque le marché n’est affecté que par un vice tenant à l’irrégularité de l’offre de l’attributaire, le juge devrait prononcer la résiliation du contrat (2).

Néanmoins, les effets de cette sanction sont intimement liés à l’écoulement du temps judiciaire. Ainsi, pour les contrats de courte durée, plus la décision de résiliation tardera à être prononcée, moins grand sera son intérêt, le contrat pouvant, dans ce laps de temps, avoir déjà été exécuté. Dans ces circonstances, les conclusions tendant à la résiliation du contrat étant sans objet, elles seront rejetées.

Resterait toutefois pour le candidat évincé la possibilité d’exercer une action indemnitaire dont les chances de succès dépendent des chances qu’il avait de remporter le marché. Dans sa décision, le Conseil d’Etat valide le calcul de l’indemnité accordée par le juge du fond, qui coïncide avec le montant du manque à gagner du candidat à tort évincé.

Quelques précisions

1. Dans toutes les procédures de passation des marchés publics, lorsque l’acheteur l’autorise, la régularisation des offres irrégulières est possible, à condition qu’elles ne soient pas trop basses (art. R. 2152-2 du code de la commande publique).

2. Dans un jugement récent, le cabinet a obtenu du tribunal administratif de Lyon, en application de la jurisprudence ci-développée du Conseil d’Etat, la résiliation d’un contrat attribué à tort à un candidat dont l’offre était irrégulière, assortie d’une indemnité de 8801€ au titre du manque à gagner du candidat évincé (TA Lyon, 17 octobre 2019, n°1802591).

Par une décision récente n° 21-21.933 du 21 septembre 2022, publiée au bulletin, la troisième chambre civile de la Cour de cassation a précisé le champ de l’obligation d’information pesant sur le vendeur d’un terrain sur lequel a été exploitée une installation classée (ICPE). Cette obligation s’applique dès lors que le terrain cédé se trouve dans le périmètre global de l’ancienne autorisation ICPE. Il s’agit là d’une information cruciale pour le porteur de projet qui pourra ainsi déterminer si le site concerné par l’implantation de son projet relève ou non de la législation sur les sites et sols pollués, source de contraintes supplémentaires. Dans le contexte actuel de raréfaction du foncier, où les anciennes friches industrielles apparaissent adaptées au développement de projets de construction ou d’aménagement, les contraintes relatives aux sites et sols pollués doivent en effet être identifiées en amont, dès lors que le code de l’environnement prévoit l’obligation, pour certains terrains seulement (I), de définir et de mettre en œuvre des mesures de gestion de la pollution des sols (II).

I. LES TERRAINS SOUMIS À L’OBLIGATION DE MISE EN ŒUVRE DE MESURES DE GESTION DE LA POLLUTION DES SOLS

Une obligation au champ d’application restreint

Le code de l’environnement identifie seulement deux catégories de terrains pour lesquels, dans le cadre d’un projet de construction ou d’aménagement, des mesures de gestion de la pollution des sols doivent être mises en œuvre :

1. Les terrains ayant accueilli une ICPE mise à l’arrêt définitif et régulièrement réhabilitée pour permettre l’usage défini lors de la cessation d’activité, lorsque le projet emporte un usage1 différent de celui ainsi défini (article L. 556-1 du code de l’environnement).

A titre d’exemple, un projet de construction d’un immeuble commercial sur un terrain où était initialement exploitée une ICPE et pour lequel l’usage agricole a été défini lors de la cessation d’activité est soumis à ces dispositions.

2. Les terrains situés dans les secteurs d’information sur les sols (SIS) établis par le préfet de département et qui comprennent les terrains dont la pollution des sols est connue (article L. 556-2 du code de l’environnement).

Point de vigilance : En principe, seuls les projets envisagés sur les terrains susmentionnés sont soumis à l’obligation de mettre en œuvre des mesures de gestion de la pollution des sols. Toutefois, tous les terrains pollués ne sont pas recensés dans les SIS. En conséquence, en cas de doute sur la pollution d’un terrain qui ne relève pas d’un tel secteur ou sur lequel aucune ICPE n’a été exploitée, il conviendra de faire réaliser une étude de levée de doute par un bureau d’études.

Les moyens d’identification des terrains concernés

L’identification des terrains concernés étant encadrée par les dispositions du code de l’environnement, il est possible d’anticiper en amont du projet les contraintes en résultant.

En premier lieu, le code de l’environnement impose au vendeur ou au bailleur d’un terrain situé en SIS d’en informer par écrit l’acquéreur ou le locataire et de communiquer les informations rendues publiques par l’État2 (article L. 125-7 du code de l’environnement).

Une obligation d’information identique pèse sur le vendeur3 d’un terrain sur lequel a été exploitée une ICPE soumise à autorisation ou à enregistrement4 (article L. 514-20 du code de l’environnement).

En deuxième lieu, l’article L.125-6 III du code de l’environnement dispose que les SIS doivent être indiqués sur un document graphique et être annexés au document d’urbanisme (PLUi, PLU, carte communale).

En troisième lieu, l’État publie et met à jour les bases de données recensant les terrains dont la pollution est avérée (BASOL), ainsi que ceux sur lesquels ont été exploitées d’anciennes activités industrielles ou de services susceptibles d’être à l’origine d’une pollution des sols (CASIAS).

Ces bases de données, disponibles sur georisques.gouv.fr, devront être consultées en cas de suspicion de pollution sur un terrain non identifié par un SIS ou sur lequel aucune ICPE n’a été exploitée.

II. LES MESURES OBLIGATOIRES DE GESTION DE LA POLLUTION DES SOLS

La réalisation d’une étude de sols

Lorsqu’un projet de construction ou d’aménagement est envisagé sur un terrain situé en SIS ou sur lequel une ICPE a été exploitée (à condition que, dans ce dernier cas, le projet emporte un changement d’usage non anticipé – cf I.), le maître d’ouvrage du projet devra mettre en œuvre des mesures de gestion de la pollution des sols afin d’assurer la compatibilité entre l’état des sols et l’usage futur du terrain en question.

A cet effet, le maître d’ouvrage devra faire réaliser une étude de sols par un bureau d’études (articles R. 556-1 et R. 556-2 du code de l’environnement).

Cette étude de sols doit comprendre :

un diagnostic5 (étude historique, documentaire et historielle, éléments relatifs à la vulnérabilité du milieu, investigations sur le terrain, schéma conceptuel, etc.) ;

un plan de gestion5 définissant les mesures de gestion de pollution à mettre en œuvre. Ce plan présente au moins deux scénarios de gestion (après réalisation d’un bilan coûts-avantages) ainsi que les mesures de surveillance et de contrôle à mettre en œuvre pour s’assurer de l’efficacité des mesures de gestion en phase travaux.

L’obtention d’une attestation ATTES

Le maître d’ouvrage devra par ailleurs solliciter un bureau d’études certifié dans le domaine des sites et sols pollués pour obtenir l’attestation dite « ATTES » justifiant de :

la réalisation d’une étude de sols ;

la prise en compte des préconisations de l’étude de sols dans la conception du projet.

Cette attestation devra être jointe au dossier de demande de permis de construire ou d’aménager.

Deux exceptions sont toutefois prévues6 s’agissant de terrains situés en SIS :

pour un permis d’aménager, dans le cadre d’une expropriation pour cause d’utilité publique, « dès lors que l’opération de lotissement a donné lieu à la publication d’une déclaration d’utilité publique » ;

pour un permis de construire, « lorsque la construction projetée est située dans le périmètre d’un lotissement autorisé ayant fait l’objet d’une demande comportant une attestation ATTES. »

Ces deux types de projets sont dispensés de l’obligation de joindre l’attestation ATTES au dossier de demande d’autorisation.

Quelques précisions

1 L’article L. 556-1-A du code de l’environnement définit l’usage « comme la fonction ou la ou les activités ayant cours ou envisagées pour un terrain ou un ensemble de terrains donnés, le sol de ces terrains ou les constructions et installations qui y sont implantées. »

Les types d’usages doivent être définis par décret. Dans cette optique, un projet de décret « relatif à la définition des types d’usages dans la gestion des sites et sols pollués » a été soumis à consultation du public du 21 avril 2022 au 11 mai 2022. A ce jour, ce décret n’a pas été publié.

2A cet égard, le décret du 1er octobre 2022 relatif à l’information des acquéreurs et des locataires renforce l’obligation d’information à compter du 1er janvier 2023.

3 A noter que l’article L. 514-20 du code de l’environnement ne prévoit pas explicitement cette obligation pour le bailleur, mais il n’y aurait guère de logique à l’en dispenser.

4 Point de vigilance: cette obligation ne concerne pas l’exploitation des ICPE soumises à déclaration. Il conviendra donc de vérifier, sur les bases de données publiques, qu’aucune ICPE de ce type n’a été exploitée sur le terrain d’assiette du projet.

5 Le code de l’environnement ne définit ni la démarche, ni les outils de gestion de la pollution des sols à mettre en œuvre. Ceux-ci relèvent de la méthodologie nationale de gestion des sites et sols pollués, établie par une circulaire du ministère de l’environnement en date du 19 avril 2017.

6 Article L. 556-2 du code de l’environnement.

Abréviations

ICPE : installation classée pour la protection de l’environnement

CASIAS : carte des anciens risques industriels

BASOL : Base de données des sites et sols pollués par les activités industrielles appelant une action des pouvoirs publics, à titre préventif ou curatif

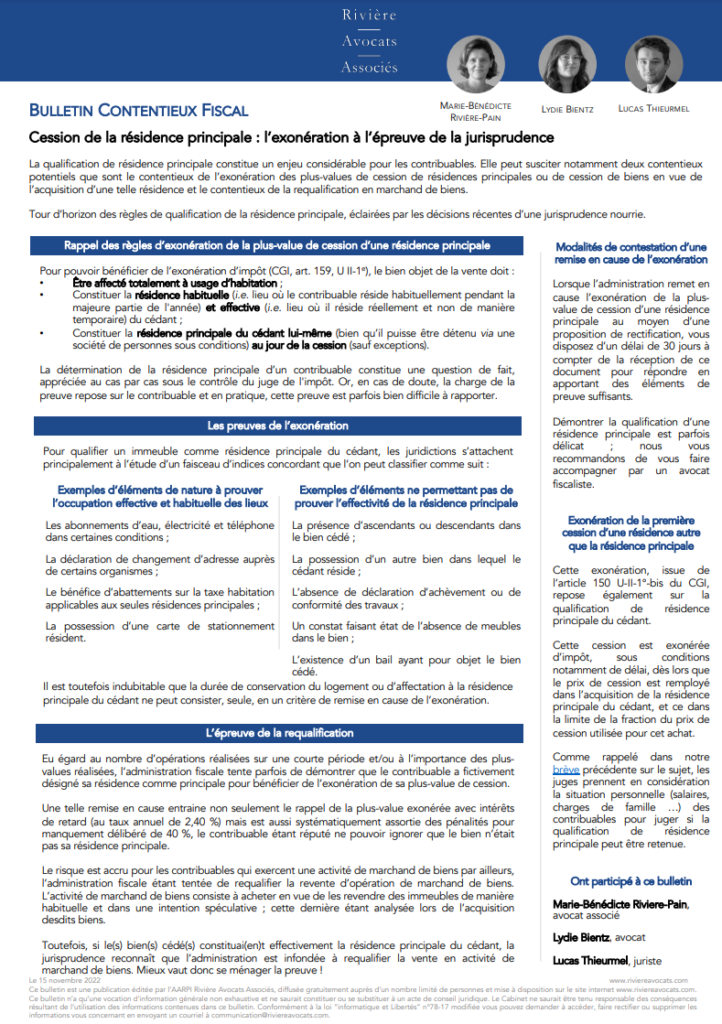

La qualification de résidence principale constitue un enjeu considérable pour les contribuables. Elle peut susciter notamment deux contentieux potentiels que sont le contentieux de l’exonération des plus-values de cession de résidences principales ou de cession de biens en vue de l’acquisition d’une telle résidence et le contentieux de la requalification en marchand de biens.

Tour d’horizon des règles de qualification de la résidence principale, éclairées par les décisions récentes d’une jurisprudence nourrie.

Rappel des règles d’exonération de la plus-value de cession d’une résidence principale

Pour pouvoir bénéficier de l’exonération d’impôt (CGI, art. 159, U II-1e), le bien objet de la vente doit :

Être affecté totalement à usage d’habitation ;

Constituer la résidencehabituelle (i.e. lieu où le contribuable réside habituellement pendant la majeure partie de l’année) et effective (i.e. lieu où il réside réellement et non de manière temporaire) du cédant ;

Constituer la résidence principale du cédant lui-même (bien qu’il puisse être détenu via une société de personnes sous conditions) au jour de la cession (sauf exceptions).

La détermination de la résidence principale d’un contribuable constitue une question de fait, appréciée au cas par cas sous le contrôle du juge de l’impôt. Or, en cas de doute, la charge de la preuve repose sur le contribuable et en pratique, cette preuve est parfois bien difficile à rapporter.

Les preuves de l’exonération

Pour qualifier un immeuble comme résidence principale du cédant, les juridictions s’attachent principalement à l’étude d’un faisceau d’indices concordant que l’on peut classifier comme suit :

Exemples d’éléments de nature à prouver l’occupation effective et habituelle des lieux

Exemples d’éléments ne permettant pas de prouverl’effectivité de la résidence principale

Les abonnements d’eau, électricité et téléphone dans certaines conditions ;

La présence d’ascendants ou descendants dans le bien cédé ;

La déclaration de changement d’adresse auprès de certains organismes ;

La possession d’un autre bien dans lequel le cédant réside ;

Le bénéfice d’abattements sur la taxe habitation applicables aux seules résidences principales ;

L’absence de déclaration d’achèvement ou de conformité des travaux ;

La possession d’une carte de stationnement résident.

Un constat faisant état de l’absence de meubles dans le bien ;

L’existence d’un bail ayant pour objet le bien cédé.

Il est toutefois indubitable que la durée de conservation du logement ou d’affectation à la résidence principale du cédant ne peut consister, seule, en un critère de remise en cause de l’exonération.

L’épreuve de la requalification

Eu égard au nombre d’opérations réalisées sur une courte période et/ou à l’importance des plus-values réalisées, l’administration fiscale tente parfois de démontrer que le contribuable a fictivement désigné sa résidence comme principale pour bénéficier de l’exonération de sa plus-value de cession.

Une telle remise en cause entraine non seulement le rappel de la plus-value exonérée avec intérêts de retard (au taux annuel de 2,40 %) mais est aussi systématiquement assortie des pénalités pour manquement délibéré de 40 %, le contribuable étant réputé ne pouvoir ignorer que le bien n’était pas sa résidence principale.

Le risque est accru pour les contribuables qui exercent une activité de marchand de biens par ailleurs, l’administration fiscale étant tentée de requalifier la revente d’opération de marchand de biens. L’activité de marchand de biens consiste à acheter en vue de les revendre des immeubles de manière habituelle et dans une intention spéculative ; cette dernière étant analysée lors de l’acquisition desdits biens.

Toutefois, si le(s) bien(s) cédé(s) constituai(en)t effectivement la résidence principale du cédant, la jurisprudence reconnaît que l’administration est infondée à requalifier la vente en activité de marchand de biens. Mieux vaut donc se ménager la preuve !

Modalités de contestation d’une remise en cause de l’exonération

Lorsque l’administration remet en cause l’exonération de la plus-value de cession d’une résidence principale au moyen d’une proposition de rectification, vous disposez d’un délai de 30 jours à compter de la réception de ce document pour répondre en apportant des éléments de preuve suffisants. Démontrer la qualification d’une résidence principale est parfois délicat ; nous vous recommandons de vous faire accompagner par un avocat fiscaliste.

Exonération de la première cession d’une résidence autre que la résidence principale

Cette exonération, issue de l’article 150 U-II-1°-bis du CGI, repose également sur la qualification de résidence principale du cédant. Cette cession est exonérée d’impôt, sous conditions notamment de délai, dès lors que le prix de cession est remployé dans l’acquisition de la résidence principale du cédant, et ce dans la limite de la fraction du prix de cession utilisée pour cet achat. Comme rappelé dans notre brève précédente sur le sujet, les juges prennent en considération la situation personnelle (salaires, charges de famille …) des contribuables pour juger si la qualification de résidence principale peut être retenue.

Un amendement (sous-amendé) adopté par l’Assemblée Nationale dans le cadre du projet de loi de finances rectificative pour 2022 prévoit de doubler le déficit foncier imputable sur le revenu global pour les bailleurs engageant des travaux de rénovation énergétique permettant de sortir un bien loué du statut de « passoire énergétique ».

Bien qu’à saluer, quelles seront les vertus concrètes de cette évolution ?

UNE ÉVOLUTION BIENVENUE SI CE N’EST NÉCESSAIRE

La nécessité d’inciter à la résorption des passoires thermiques

L’Observatoire National de la Rénovation Energétique (IONRE) a estimé à 5,2 millions le nombre de logements classés F ou G sur le territoire national (soit 17% du parc immobilier !), 500.000 seraient très énergivores avec une consommation annuelle d’énergie finale supérieure à 450 KWh/m2/an.

Or, la loi Climat et Résilience a sommairement prévu d’interdire à la location les logements de la classe G à compter du 1er janvier 2025, de la classe F à compter du 1er janvier 2028 et de la classe E à compter du 1er janvier 2034. Pour mention, les logements dont la consommation excède 450 KWh/m2/an (les « plus mauvais » de la classe G) seront, de même, interdits de mise en location dès le 1er janvier 2023.

Fort de ce constat – implacable – et de l’objectif poursuivi – incontestable –, la question à se poser est bien naturellement celle des moyens mobilisés pour y satisfaire.

Un levier fiscal permettant une incitation immédiate

Les quelques aides ponctuelles pouvant être accordées localement(via les ANIL ou ANAH, notamment, en ce compris le dispositif MaPrimeRénov’)ne permettent d’atteindre que très partiellement l’objectif de transition écologique des bâtis existants car les travaux correspondants ne relèvent le plus souvent d’aucune cohérence d’ensemble et n’affectent le plus souvent que certains logements diffus au sein d’immeubles collectifs.

C’est pourquoi la mobilisation de leviers supplémentaires se révèle nécessaire. A ce titre, le relèvement de la limite d’imputation des déficits fonciers sur le revenu global consiste en une solution reposant sur un outil juridique existant et ne nécessitant aucun mécanisme nouveau, d’une part, tout en ne générant aucun surcoût fiscal pour les finances publiques, d’autre part.

Aussi, cette prise en compte de la dépense dès l’année de son paiement permet une contrepartie immédiate pour le contribuable.

UNE ÉVOLUTION NÉANMOINS IMPARFAITE

Une entrée en vigueur effective subordonnée à la publication d’un décret

La rédaction des dispositions adoptées, bien que prévoyant une applicabilité aux seules dépenses pour lesquelles le contribuable « justifie de l’acceptation d’un devis à compter du 5 novembre 2022 » et acquittées au plus tard le 31 décembre 2025, n’est toutefois pas immédiatement opérationnelle : seules les « dépenses déductibles de travaux de rénovation énergétique » permettant au bien loué de passer d’une classe E, F ou G à une classe A, B, C ou D sont en effet concernées par ce doublement du plafond, lesquelles, faute d’être d’ores et déjà définies, devront être précisées par décret.

Dans l’attente de sa publication, nous ne pouvons ainsi que supposer que les travaux induits figureront parmi les dépenses retenues, tout comme le caractère optionnel de ce dispositif. Espérons, à tout le moins, que ces considérations concrètes ne seront pas omises lors de la définition des dépenses éligibles, et que cette dernière ne sera pas d’une complexité ni d’un dogmatisme tels qu’elle en deviendrait impossible à mettre en œuvre (tel le Pinel+, impossible à mettre en œuvre dans l’ancien…).

Une évolution qui gagnerait à tenir compte de l’entier immeuble

Contrairement aux objectifs affichés, cette initiative manque néanmoins d’ambition à notre sens en se cantonnant – à l’instar des dispositifs d’aides existants – à la seule échelle du logement pris individuellement. Or, l’objectif de transition énergétique des bâtis existants ne peut s’envisager de façon qualitative et durable sans inciter à intervenir, au-delà des seuls logements, sur les parties communes des immeubles au sein desquels ils se trouvent et qui méritent le plus souvent tout autant sinon plus de travaux d’amélioration(lesquels pourront au demeurant permettre d’améliorer, par ricochet, la qualité énergétique desdits logements).

Cette échelle constitue selon nous la brique actuellement manquante des politiques menées, et il nous semble que cette évolution serait davantage encore vertueuse à intégrer cet aspect en prévoyant, notamment que les parties communes fassent l’objet de travaux leur permettant de relever a minima d’une classe énergétique D dans le cadre du DPE collectif.

Du point de vue des prélèvements sociaux, cette évolution est positive pour les finances publiques

Le doublement du plafond d’imputation sur le revenu global a pour conséquence, lorsque demeure un déficit foncier reportable, de minorer mécaniquement tant le montant de celui-ci que, à due concurrence, celui des revenus fonciers futurs qui auraient d’ordinaire été neutralisés. Ce faisant, ce mécanisme permet d’accélérer l’économie d’impôt sur le revenu correspondante (dont le taux dépend de la tranche marginale d’imposition du propriétaire, et qui frappe tant son revenu global que ses revenus fonciers le composant) mais au détriment toutefois des prélèvements sociaux (au taux de 17,2%, lesquels ne frappent que les seuls revenus fonciers).

Dit autrement, et à taux marginal d’imposition constant, ce rehaussement ne permet pas d’économie supplémentaire d’impôt sur le revenu sur la durée (bien que celle-ci sera plus importante l’année de réalisation de la dépense et moindre à terme) et engendre, au contraire, un surcoût de prélèvements sociaux (à terme, une fois imputé intégralement le déficit foncier en report).

Un mécanisme déjà promu par notre cabinet

Notre proposition d’une évolution similaire mais intégrant un critère de restauration complète de l’immeuble figure en annexe du rapport de la mission « Hovorka – Pelletier » intitulé « Renouveau urbain et Rénovation environnementale des bâtiments : amplifier et accélérer », remis à Mme le ministre Emmanuelle Wargon le 21 septembre 2020.

D’abord admise par la Cour Administrative d’Appel de Nantes (CAA Nantes, 29/06/2017 n° 16NT00954) avant d’être refusée par celle de Bordeaux (CAA Bordeaux, 04/11/2021 n° 19BX03720), cette question de la déductibilité du prix des travaux prévus dans les contrats de vente d’immeuble à rénover (« VIR ») ne sera demeurée que peu de temps incertaine puisque le Conseil d’État vient de se prononcer en faveur d’une réponse négative (CE, 17/10/2022 n° 460113).

LA DIVERGENCE DES JUGES DU FOND

L’arrêt de la CAA de Nantes n’ayant pas réfuté la déductibilité de ces dépenses

Dans cette affaire, l’administration fiscale soutenait que le prix des travaux prévus au contrat de VIR ne présentait pas le caractère d’une dépense déductible dès lors que, en application des règles légales gouvernant ces contrats, le vendeur conserve, postérieure-ment à la vente et jusqu’à la livraison des travaux, la maîtrise d’ouvrage de ces derniers, d’une part, et que son engagement de réaliser lesdits travaux pour l’acquéreur, moyennant un prix convenu, intervient de manière concomitante à la vente, d’autre part. La Cour de Nantes a toutefois écarté cet argumentaire en jugeant que « l’administration n’est pas fondée à soutenir que, par principe, le coût des travaux réalisés dans le cadre d’un contrat de vente d’un immeuble à rénover n’est pas déductible des revenus fonciers (…) ».

Certains ont ainsi pu voir dans cette décision l’admission, a contrario, d’une déductibilité de principe de ces dépenses.

L’arrêt de la CAA de Bordeaux ayant réfuté la déductibilité de ces dépenses

Saisie d’une instance similaire relative à un acquéreur en VIR sollicitant que soit admise en déduction de ses revenus fonciers la fraction du prix afférente aux travaux, ce que contestait l’administration fiscale au terme d’un argumentaire similaire, la Cour de Bordeaux a pour sa part jugé que « les travaux réalisés antérieurement au transfert de propriété, qui s’analysent en un élément du prix d’acquisition de l’immeuble, constitutif de dépenses en capital, ne peuvent être considérés comme des charges déductibles des revenus fonciers ».

Contrairement à la Cour de Nantes, la Cour de Bordeaux a donc réfuté explicitement le caractère déductible du prix des travaux prévus dans un contrat de VIR.

LA CLARIFICATION DU CONSEIL D’ETAT

Le caractère perfectible de la motivation de la Cour de Bordeaux

A la lecture de ces décisions, la motivation de la Cour de Bordeaux selon laquelle « l’acquéreur n’acquiert un droit de propriété sur les ouvrages qu’à compter de l’achèvement des travaux y afférents » semble entrer frontalement en contradiction avec celle de la Cour de Nantes pour qui « les travaux n’ont pas été réalisés avant le transfert de propriété de l’ensemble immobilier sur lequel ils ont porté ». À y regarder toutefois de plus près, il ne s’agit pas d’une véritable contradiction mais de deux motifs distincts et pourtant tout aussi juridiquement justes puisque celui de la Cour de Bordeaux concerne la question de la propriété des ouvrages à réaliser tandis que celui de la Cour de Nantes est relatif à celle de la propriété de l’existant (résultant tous deux des dispositions de l’art. L262-1, al.2 du CCH).

Est-ce à conclure que la solution doit dépendre du motif retenu sans considération de l’autre au risque d’aboutir à des résultats diamétralement opposés ? La réponse ne peut à l’évidence qu’être négative, et l’issue ne peut donc que reposer sur d’autres considérations.

Un ajustement de motifs permettant au CE de confirmer cette non-déductibilité

Saisi de l’affaire, le Conseil d’État a, contrairement aux cours de Nantes et de Bordeaux, statué au visa des dispositions de l’article L. 262-2 du même code aux termes desquelles « le vendeur d’un immeuble à rénover demeure maître d’ouvrage jusqu’à la réception des travaux » ainsi que des articles L. 262-4 et R. 262-9, relatifs au prix – unique – du contrat.

Fort de ces motifs, le Conseil d’État a jugé « qu’il résulte de ces dispositions que, dans le cadre d’un contrat de vente d’immeuble à rénover (…), le prix des travaux devant être réalisés par le vendeur est un élément du prix d’acquisition de l’immeuble. Dès lors, le coût de ces travaux (…) ne peut (…) être déduit, (…) des revenus fonciers provenant de la location du bien ainsi acquis » ; partant, la Cour de Bordeaux n’a ni commis d’erreur de droit ni inexactement qualifié les faits en considérant que ces travaux « menés dans le cadre d’un contrat de vente d’un immeuble à rénover […] dont le prix d’acquisition, comprenant celui des travaux, constituait une dépense en capital qui ne pouvait être considérée comme une charge déductible des revenus fonciers des acquéreurs ».

A retenir

Dans le cadre d’un contrat de VIR, le prix des travaux devant être réalisés par le vendeur est un élément du prix d’acquisition de l’immeuble et non une charge de la propriété pouvant être déduite des revenus fonciers provenant de la location du bien acquis. Il s’agit de la première prise de position du Conseil d’Etat sur cette question qui semble retenir pour critère prééminent celui de la maîtrise d’ouvrage des travaux (c’est-à-dire la qualité de commanditaire des travaux) sur celui de la propriété (dans son acception purement civiliste).

Nota Bene

En matière de VIR, il est primordial de ne pas confondre les modalités de paiement du prix avec le prix lui-même : l’article L. 262-4 du CCH renvoie en effet à un prix unique et global (faisant ensuite l’objet d’une répartition visant à imposer un rythme de paiement protecteur des intérêts de l’acheteur) et non deux prix distincts (un afférent à l’existant, et un autre, distinct, relatif aux travaux), le contrat de VIR étant lui-même intrinsèquement constitutif d’une opération unique consistant en une cession d’immeuble sur plans.

Pour davantage de précisions

Tout comme nous avions commenté en son temps l’arrêt de la Cour de Nantes dans la Revue de Droit Fiscal (Dr. fisc. 2019, n° 23, étude 286 ; d’ailleurs citée sous les conclusions de Mme la rapporteure publique de l’affaire commentée), nous proposons une analyse, plus détaillée, de cette solution rendue par le Conseil d’Etat dans ces mêmes colonnes (Dr. fisc. 2022, n° 45, comm. 385).

La plus-value constatée à l’occasion de la cession de titres de sociétés est généralement soumise à l’impôt sur le revenu (au taux forfaitaire de 12,8% ou, sur option, au barème de l’IR) et aux prélèvements sociaux. Elle peut également, selon les cas, bénéficier d’abattements (durée de détention, départ en retraite du dirigeant, etc.).

Dans certains cas, le cédant souhaitera bénéficier des liquidités tirées de la vente, par exemple pour financer sa retraite. Mais, en cas de réinvestissement économique, l’apport des titres à une société holding contrôlée par l’apporteur, suivi de la cession par la société holding des titres apportés, peut, par le jeu du report d’imposition, se révéler bien plus avantageux.

APPORT-CESSION ET REPORT D’IMPOSITION

L’apport des titres

Le contribuable apporte à une holding qu’il contrôle (créée pour l’occasion ou non) les titres de la société dont il entend se séparer, et reçoit en contrepartie, non pas un prix de vente, mais des titres de la holding.

L’imposition de la plus-value constatée sur les titres apportés bénéficiera alors d’un report d’imposition. Elle sera imposée :

Soit lors de la cession, par le contribuable, des titres de la holding ;

Soit lors de la cession par la holding des titres reçus par voie d’apport si cette cession a lieu dans les trois ans de l’apport, sauf remploi du produit de cession.

Si la cession des titres par la holding intervient plus de trois ans après l’apport, le report d’imposition est maintenu sans condition de remploi.

Le remploi du produit de cession

En cas de cession par la société A (holding) des titres reçus moins de trois ans après l’apport, le report d’imposition peut être maintenu si le produit de cession est, dans les deux ans qui suivent, remployé à hauteur de 60% au moins :

Dans le financement d’une activité éligible de la holding (cf. colonne ci-contre),

Dans l’acquisition d’une participation majoritaire au sein d’une société éligible,

Dans la souscription au capital d’une société éligible.

Ce remploi devra être d’une durée effective de 12 mois minimum.

Il est également possible de remployer le produit de cession dans des parts de fonds, la durée de remploi étant alors de 5 ans.

LE CALENDRIER : ARBITRER ENTRE L’IMPOSITION DE LA PLUS-VALUE ET L’OBLIGATION DE REMPLOI

Le calendrier de la cession des titres de la société apportée va impacter non seulement l’obligation de remploi, mais aussi les modalités d’imposition de la plus-value de cession qui sera constatée par la holding au moment de la revente (cf. colonne ci-contre)

LES OPÉRATIONS POSTÉRIEURES À L’APPORT-CESSION

Apres l’obligation de remploi

Une fois respecté le délai de remploi (12 mois ou 5 ans selon les cas), le report d’imposition reste acquis tant que les titres de la holding sont conservés (sous réserve de la possibilité d’une donation). En revanche, il n’y a plus de condition d’emploi des fonds.

Ainsi, la holding pourra utiliser sa trésorerie, soit pour une activité économique (commerciale, industrielle, artisanale, etc.), soit pour une activité purement patrimoniale (investissement immobilier par exemple).

La transmission des titres de la holding

La plus-value d’apport est définitivement purgée en cas de transmission par décès, ainsi qu’en cas de donation si le donataire ne contrôle pas la holding. Si la donation a pour effet de conférer le contrôle de la holding au donataire, le report d’imposition est transféré sur sa tête, mais son maintien est soumis à des conditions spécifiques de durée de détention.

Enfin, la transmission à titre gratuit (donation ou succession) peut, sous certaines conditions, bénéficier de l’exonération de 75% des droits de mutation (Pacte Dutreil).

Combiner les solutions

Il est possible de n’apporter qu’une partie des titres cédés, le prix de cession des autres titres pourra être librement utilisé. La plus-value y afférente sera imposée dans les conditions de droit commun, mais pourra bénéficier, le cas échéant, d’autres régimes de faveur.

Remploi : attention à l’activité

Sont éligibles les activités commerciales, industrielles, artisanales, libérales, agricoles ou financières ; les activités de gestion de son propre patrimoine mobilier ou immobilier sont exclues du dispositif.

L’activité de location meublée, n’est pas, en soi, éligible au remploi. En revanche, elle peut le devenir sous certaines conditions tenant aux prestations offertes ainsi qu’à la mise en place de moyens matériels et humains (cf. notre bulletin à ce sujet).

En cas de doute sur l’éligibilité d’une activité, il est vivement conseillé de se faire assister.

L’imposition de la plus-value de cession par la holding

En cas de cession des titres reçus par la holding moins de 2 ans après l’apport, la plus-value entre dans le résultat imposable à l’IS au taux de droit commun (15% pour la tranche de bénéfice inférieure à 38 120 €, 25% au-delà).

Si les titres sont cédés plus de 2 ans après l’apport, la plus-value peut (sous conditions) bénéficier du régime des plus-values à long terme (PVLT : imposition à l’IS sur une quote-part de 12% de la plus-value, soit un IS de 2% à 3%)

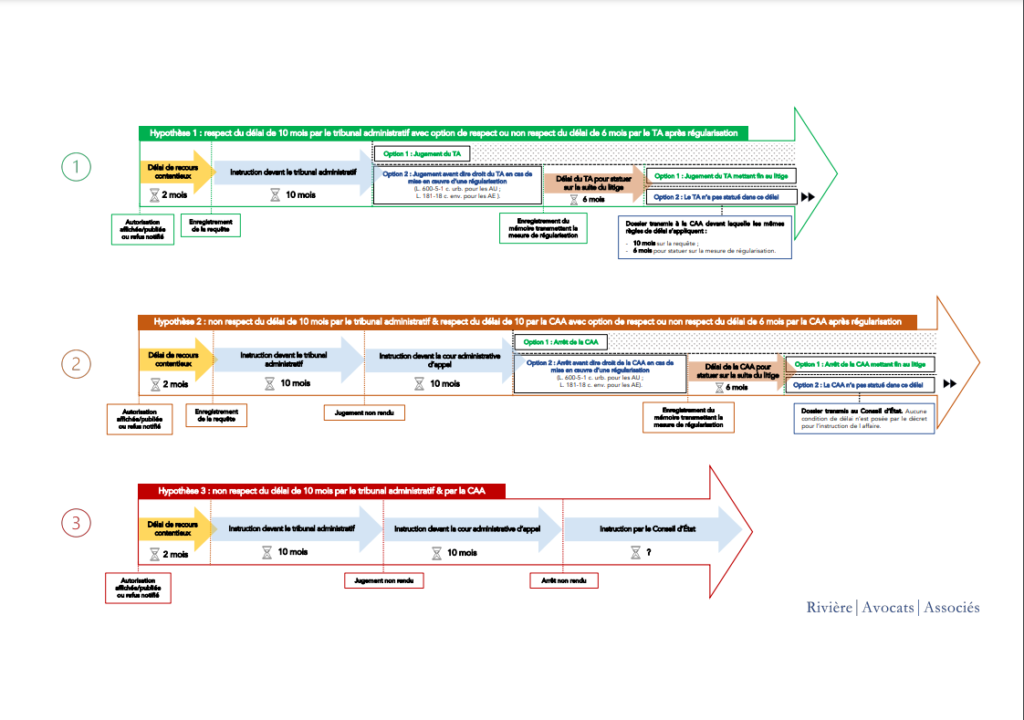

Publié au JORF du 30 octobre 2022, le décret n° 2022-1379 du 29 octobre 2022 instaure un régime contentieux dérogatoires applicable aux décisions autorisant ou refusant des installations de production d’énergie de sources renouvelables ou des ouvrages des réseaux publics de transport et de distribution d’électricité. Il s’applique aux décisions -qu’il énumère- prises entre le 1er novembre 2022 et le 31 décembre 2026 (I.). Les nouveaux délais d’instruction qu’il fixe et leurs implications sont exposés sous forme graphique (II.)

I. LES INSTALLATIONS ET DÉCISIONS RELEVANT DE CE RÉGIME DÉROGATOIRE TEMPORAIRE

Installations EnR et ouvrages visés

Le nouvel article R. 311-6 du code de justice administrative créé par le décret du 29 octobre 2022 fixe des nouvelles règles de délai de recours et d’instruction des requêtes dans des contentieux qui intéressent des autorisations administratives tendant à la réalisation d’installations de production d’énergie de source renouvelable et d’ouvrages connexes, hors éolien terrestre et off shore1. Sont concernés :

les installations de méthanisation de déchets non dangereux ou de matière végétale brute, hors méthanisation d’eaux usées ou de boues d’épuration urbaines méthanisées sur leur site de production ;

les centrales photovoltaïques ≥ 5 MW ;

les gites géothermiques (L. 112-1 du code minier) hors activités géothermiques de minime importance (L. 112-2 du code minier) ;

les installations hydroélectriques ≥ 3 MW ;

les ouvrages des réseaux publics de transport et de distribution d’électricité de raccordement des installations susvisées ;

les ouvrages inscrits au S3REnR (L. 321-7 du code de l’énergie) ;

les autres ouvrages qui relèvent du réseau public de transport et les postes électriques.

Autorisations et refus concernés

Le régime dérogatoire et temporaire créé par le décret du 29 octobre 2022 concerne 22 autorisations administratives, dont notamment :

l’autorisation environnementale ;

la déclaration « loi sur l’eau » ;

la dérogation « espèces protégées » ;

la déclaration et l’enregistrement au titre des ICPE ;

le permis de construire et la déclaration préalable ;

l’autorisation de défrichement ;

les autorisations d’occupation du domaine public ;

l’approbation du contrat de concession hydraulique et du cahier des charges ;

Le champ d’application de ce nouveau régime est également élargi aux :

décisions de refus ;

décisions de prorogation ou de transfert de l’autorisation ;

décisions modifiant ou complétant les prescriptions contenues dans l’autorisation initiale ;

actes préalables nécessaires à l’adoption des autorisations visées par le I. de l’article R. 311-6 du code de justice administrative.

II. Les trois configurations de traitement des recours visés par le décret

Ces trois configurations sont représentées sous la forme de schémas : ici.

Précisions

Ces deux filières disposent déjà respectivement d’un régime contentieux dérogatoire (art. R. 311-5 du CJA pour l’éolien terrestre & art. R. 311-1-1 du CJA).

Face à la raréfaction des biens d’habitation et l’augmentation des loyers en découlant, deux dispositifs d’encadrement ont été mis en place afin de réguler les excès et les hausses abusives : un dispositif d’encadrement de l’évolution des loyers et un dispositif d’encadrement du niveau des loyers.

Vigilance donc pour les propriétaires bailleurs souhaitant augmenter ou réviser leur loyer, les contraintes étant nombreuses et strictement définies !

L’ENCADREMENT DE L’ÉVOLUTION DES LOYERS

Ce dispositif s’applique dans les « zones tendues » et vise à limiter les hausses de loyer entre deux locations ou en cas de renouvellement de bail. Cela ne concerne donc pas la fixation du loyer lors de la 1ère mise en location du bien, qui est libre (sauf en zone soumise à encadrement du niveau des loyers, cf. ci-dessous).

Le principe est celui d’une interdiction de la hausse du loyer sauf en cas du respect de certaines conditions, qui varient selon la situation du bien.

Outre la possibilité d’augmenter le loyer en considération de l’évolution de l’IRL (indice de référence des loyers), la hausse du loyer ou sa révision n’est permise que dans deux cas de figure :

Lorsque le loyer est manifestement sous-évalué (estimé par comparaison avec les loyers pratiqués dans le voisinage pour des logements comparables) ;

Et/ou lorsque certains travaux d’amélioration et de mise aux normes ont été réalisés permettant une amélioration de la consommation énergétique du logement.

Dans ces deux cas de figure, la hausse est permise selon certaines modalités précises.

L’ENCADREMENT DU NIVEAU DES LOYERS

Créé par la loi ELAN du 23 novembre 2018, ce dispositif, mis en place à titre expérimental, consiste à donner un loyer de référence par type de bien immobilier et par quartier et défini par arrêté préfectoral. Ce mécanisme, qui concerne tant les biens loués nus que meublés, impose donc un plafonnement des loyers dans un nombre précis d’agglomérations fixé par décret.

Là encore, deux situations sont visées : la fixation du loyer lors de la mise en location et celle lors du renouvellement du bail.

Lors de la mise en location : Le propriétaire peut fixer librement le loyer hors charges (loyer de base) à la condition de ne pas excéder le niveau du loyer de référence majoré. Le bailleur a en revanche la possibilité de demander un complément de loyer dès lors que cela est justifié par les caractéristiques de localisation ou de confort du logement.

Lors du renouvellement du contrat : Lorsque le loyer est inférieur au loyer de référence minoré, le bailleur peut proposer une réévaluation du loyer à son locataire. Cette proposition ne peut être supérieure au montant du loyer de référence minoré. De son coté, le locataire peut engager une action en diminution de loyer si celui fixé au contrat (hors complément de loyer) est supérieur au loyer de référence majoré.

Il conviendra donc de veiller à vérifier si le logement est situé en zone tendue et, dans ce cas, si un décret délimitant un territoire d’application ainsi qu’un arrêté préfectoral fixant les loyers de référence, ont été publiés. Pour l’instant cela concerne : Intercommunalité de Plaine Commune et Est Ensemble (commune de Seine-Saint-Denis), Paris, Lille, Lyon, Montpellier et Bordeaux.

RESTRICTION À L’EXERCICE DU DROIT DE PROPRIÉTÉ ?

A la suite de la saisine de plusieurs associations de propriétaires, le Conseil d’Etat a validé ce dispositif en jugeant que « si ces dispositions (…) qui seront susceptibles de limiter l’exercice du droit de propriété, cette limitation, au demeurant introduite par la loi à titre expérimental, présente un rapport raisonnable de proportionnalité avec l’exigence d’intérêt général qu’elle poursuit » (CE 10-5-2022, n° 431495).

Les bailleurs devront donc être vigilants, des sanctions pouvant s’appliquer à ceux ne respectant pas (in)volontairement les règles, à savoir une amende et un remboursement des loyers trop- perçus (plus de précision ici : https://www.legifrance.gouv.fr/loda/id/JORFTEXT000038465840).

Qu’est ce qu’une zone tendue ?

La définition est donnée par l’article 232 du Code Général des Impôts qui précise qu’il s’agit de « zone d’urbanisation continue de plus de cinquante mille habitants où existe un déséquilibre marqué entre l’offre et la demande de logements, entraînant des difficultés sérieuses d’accès au logement sur l’ensemble du parc résidentiel existant, qui se caractérisent notamment par le niveau élevé des loyers ».

Qu’est ce qu’un loyer de référence ?

Pour chaque territoire concerné, le préfet fixe chaque année un loyer de référence, un loyer de référence majoré (supérieur de 20 %) et un loyer de référence minoré (diminué de 30 %), exprimé par un prix au mètre carré de surface habitable, par catégorie de logement et secteur géographique.

Chaque loyer médian est calculé à partir des niveaux de loyers constatés par l’Observatoire local des loyers (OLL).

Quels logement sont exclus des dispositifs ?

Certains logements sont exclus de l’encadrement des loyers :

Baux de droit commun ;

Logement soumis à la loi de 1948 ;

Logement conventionné par l’Anah ;

Logement conventionné APL ;

Logement social (HLM) ;

Meublé de tourisme ;

Sous-location

Logement meublé situé dans certaines résidences avec services.