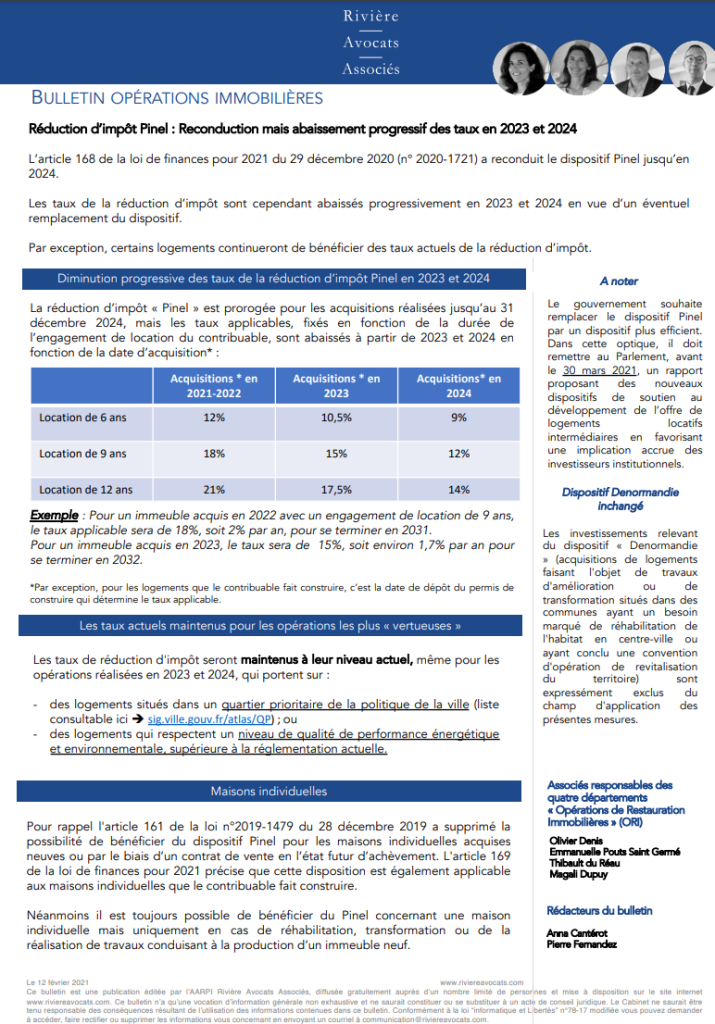

L’article L. 103-2 du code de l’urbanisme impose à certains projets de construction ou d’aménagement une concertation obligatoire préalablement au dépôt de la demande de permis de construire ou d’aménager. En particulier, l’alinéa 3 de cet article prévoit que les projets qui sont susceptibles de modifier substantiellement le cadre de vie des habitants doivent faire l’objet d’une concertation préalable, notamment en raison de leurs incidences sur l’environnement et/ou l’activité économique. Le respect de cette obligation de concertation préalable est primordial : à défaut, le dossier de demande d’autorisation d’urbanisme sera incomplet, emportant un risque de demande de pièces (et donc, d’allongement des délais d’instruction), de refus, voire d’annulation contentieuse. En outre et depuis 2014, le code de l’urbanisme a ouvert la possibilité de soumettre d’autres projets à la procédure de concertation préalable, de manière plus ou moins facultative, de sorte que les autorisations d’urbanisme qui doivent en justifier sont plus nombreuses.

I. L’ARTICLE L. 103-2 AL. 3 DU CODE DE L’URBANISME PRÉVOIT LES CAS DANS LESQUELS LA CONCERTATION PRÉALABLE EST OBLIGATOIRE

Cas où le recours à la procédure de concertation préalable est obligatoire

L’article L. 103-2 al. 3. du C. Urb. impose d’associer les habitants, les associations locales ou toutes autres personnes concernées à l’élaboration de certains projets d’aménagement et de construction « ayant pour effet de modifier de façon substantielle le cadre de vie ».

Afin de préciser le champ d’application de la concertation préalable, l’article R. 103-1 du C. Urb. énumère limitativement les projets qui doivent obligatoirement y être soumis. Huit hypothèses sont limitativement identifiées, parmi lesquelles la transformation d’une voie existante en aire piétonne d’une superficie supérieure à 3000 m2 par exemple.

Dans le cas où l’opération apparaît soumise à la procédure de concertation préalable, le demandeur d’autorisation d’urbanisme doit joindre au dossier déposé, en application de l’article R. 431-16 m) du C. Urb., le bilan de la concertation transmis par l’autorité compétente ainsi qu’un document expliquant les suites données à ce bilan.

Ce cadre restrictif apparaît donc permettre la sécurité juridique des opérations qui « entrent » ou « sortent » du champ d’application de l’article R. 103-1 du C. Urb. précité, ce qui n’empêche pas que la jurisprudence a été amenée à se prononcer sur l’appréciation de ces dispositions.

Le contrôle rigoureux du juge quant à l’obligation de recourir à la concertation

Le juge administratif contrôle in concreto la nécessité d’organiser une concertation préalable à la demande de permis et apprécie notamment l’ampleur de l’opération à l’échelle de la commune en prenant en compte les éléments suivants :

- l’implantation du projet dans un secteur urbanisé de la commune (CE, 17 juin 1998, n° 181084) ;

- l’importance et la nature du projet (TA de Montpellier, 4 décembre 2014, n° 1201031) ;

- l’emprise au sol du projet (CE, 20 décembre 2000, n° 210219) ;

- la taille et la densité de la commune (CE, 20 décembre 2000, n° 210219) ;

- les conséquences du projet pour la commune (CAA de Marseille, 17 juin 2004, 99MA01941).

A l’appui de ces critères, le juge vérifie si le projet entre dans les hypothèses où une opération est soumise à concertation préalable obligatoire en application des articles L. 103-2 et R. 103-1 du C. Urb.

Si le recours à la procédure de concertation préalable apparaît strictement encadré par les textes à certains types d’opérations, la loi ALUR de 2014 a ouvert la possibilité de recourir à la procédure de concertation préalable de manière spontanée et donc, facultative.

II. L’ARTICLE L. 300-2 AL. 1 ET 6 DU CODE DE L’URBANISME OUVRE LA POSSIBILITÉ DE RECOURIR SPONTANÉMENT (MAIS PAS SEULEMENT) À LA CONCERTATION PRÉALABLE

Le recours à la procédure de concertation préalable peut être facultatif…

Comme souligné dans notre bulletin du 11 avril 2016, l’article L. 300-2 al 1 du C. Urb. prévoit que les porteurs de projets peuvent, de leur propre initiative, soumettre à concertation préalable les opérations de construction ou d’aménagement qui seraient situées sur un territoire couvert par un SCoT, un PLU ou une carte communale, qui ne relèveraient pas de l’article R. 103-1 précité et qui seraient susceptibles d’avoir une incidence sur le cadre de vie.

Dans cette hypothèse, les porteurs de projets et, le plus souvent, les collectivités concernées, estiment de leur propre chef, qu’une participation du public préalable au dépôt et à la délivrance de l’autorisation d’urbanisme apparaît nécessaire.

Par ailleurs, ce choix permet aux projets devant faire l’objet d’une évaluation environnementale de n’être soumis qu’à une procédure de mise à disposition du public.

Bien qu’il ne faille pas obérer le caractère persuasif de l’administration dans le recours à de telles concertations « facultatives », ces dispositions apportent néanmoins une dimension spontanée à la procédure de concertation préalable et peuvent, dans certains cas, faciliter l’adhésion du public à un projet d’ampleur par sa participation et donc, sa compréhension des enjeux (1).

… sauf lorsque l’autorité administrative a décidé de l’imposer par voie réglementaire.

L’article L. 300-2 al 6 du C. Urb. prévoit que l’autorité compétente pour statuer sur une demande de permis de construire ou d’aménager peut définir parmi les projets de travaux ou d’aménagements mentionnés par cet article, ceux qui sont soumis à concertation préalable (2).

Pour les projets concernés (désignés par décision ou délibération), la concertation préalable au dépôt de l’autorisation d’urbanisme passe alors de facultative à obligatoire.

Ce pouvoir est toutefois encadré. Le préfet, la commune ou l’EPCI compétent pour apprécier les travaux ou aménagements – autre que ceux faisant l’objet d’une concertation obligatoire – qui seront soumis à concertation préalable, doivent motiver leur décision par la prise en compte de leur importance, leur impact potentiel sur l’aménagement de la commune ou la sensibilité du lieu où ils seront implantés.

Il est donc nécessaire, lors de l’élaboration des projets de construction ou d’aménagement, de vérifier si une concertation préalable, hors les cas prévus à l’article L. 103-2 précité, doit néanmoins être réalisée au regard de la décision règlementaire adoptée par l’autorité compétente.

Exemples

Il a été jugé que sont soumis à concertation préalable les projets :

- de construction de deux immeubles qui, eu égard à l’augmentation de la population du quartier, à la création de nouveaux locaux commerciaux sur une surface de 770 m2 qu’il va entraîner ainsi que les changements dans les conditions de circulation des piétons et des véhicules et de stationnement qu’il va occasionner au sein de la commune du Cap d’Ail (4594 hab. en 2017), modifie de manière substantielle les conditions de vie dans le quartier (CAA de Marseille, 17 juin 2004, n° 99MA01941).

- de création, dans le cadre d’une opération de rénovation urbaine, d’une place piétonne à l’emplacement d’un ancien carrefour dans la commune de Grande-Synthe (22 966 hab. en 2017) (CAA Douai, 5 avril 2012, n° 11DA00250).

A contrario, il a été jugé que ne sont pas soumis à concertation préalable :

- la construction sur une parcelle de moins d’un hectare de 7 000 m2 de logements dans une commune moyenne dotée d’une forte densité telle que Juvisy-sur-Orge (16 667 hab. en 2017) (CE, 20 décembre 2000, n° 210219).

- la construction sur le territoire de la commune de Saint-Ouen (51 108 hab. en 2017) d’un ensemble immobilier d’une surface de plancher de 58 028 m2, alors que la commune était dotée d’un PLU (TA Montreuil, 25 juin 2019, n° 1800461).

- la transformation partielle d’une place, à usage de parking, en aire piétonne, alors même que sa superficie était supérieure à 3000 m2 (CAA Nantes, 28 février 2020, n° 19NT00935).

Rappels

(1) En ce cas, les porteurs de projet doivent justifier des mêmes pièces que pour une concertation préalable obligatoire lors du dépôt de la demande de permis.

(2) Cet acte présente un caractère règle-mentaire et peut donc être contesté par la voie de l’exception à l’occasion d’un recours contre la décision de l’autorité compétente imposant une concertation sur son fondement.