Tandis que la loi de finances pour 2024 a reconduit le dispositif Denormandie jusqu’au 31 décembre 2026, l’article 42 de la loi 2024-322 du 9 avril 2024 relative à la rénovation de l’habitat dégradé l’a prorogé jusqu’au 31 décembre 2027. Le champ d’application du dispositif se voit étendu aux logements situés dans les copropriétés en difficulté et dégradées.

I. Rappel des critères d’éligibilité au dispositif Denormandie

Condition relative au bien

Le bien doit être situé sur le territoire d’une commune labellisée « Cœur de ville » ou celui d’une commune signataire d’une convention d’opération de revitalisation du territoire (ORT).

Conditions relatives aux travaux

- Les travaux doivent consister en des travaux de transformation ou de rénovation ;

- Le coût des travaux doit représenter au moins 25% du coût total de l’opération ;

- Les travaux doivent être achevés au plus tard le 31 décembre de la deuxième année suivant celle de l’acquisition ;

- L’engagement de location doit être pris dans les 12 mois à compter de l’achèvement des travaux ;

- Le bien doit être loué nu à usage d’habitation principale sous conditions de plafonds de loyers et de ressources du locataire ; Les travaux doivent permettre l’atteinte d’un certain niveau de performance énergétique.

Focus sur les critères de performance énergétique

La consommation d’énergie primaire du logement, après la réalisation des travaux, devra être inférieure à 331kWh/m²/an. Les travaux devront en outre :

- Soit permettre la diminution de la consommation conventionnelle en énergie primaire à l’issue des travaux d’au moins 30% pour les logements individuels et 20% pour les logements collectifs ;

- Soit respecter des exigences de performance énergétique pour au moins 2 des 5 catégories suivantes :

- isolation de la toiture ;

- isolation des murs donnant sur l’extérieur ;

- isolation thermique des parois vitrées donnant sur l’extérieur ;

- système de chauffage ;

- système de production d’eau chaude sanitaire.

II. L’extension du champ d’application du dispositif Denormandie

L’article 42 de la loi relative à la rénovation de l’habitat dégradé étend l’avantage fiscal aux logement situés dans les copropriétés :

- En grave difficulté financière faisant l’objet d’une procédure judiciaire d’administration provisoire en application de l’article 29-1 de la loi du 10 juillet 1965 ;

- Incluses dans le périmètre d’une opération de requalification des copropriétés dégradées (ORCOD) ou dans les opérations de requalification de copropriétés dégradées d’intérêt national régie par les articles L.741-1 et L.741-2 du Code de la construction et de l’habitation.

Les opérations de requalification des copropriétés dégradées s’inscrivent dans la lutte contre les logements indignes et la dégradation des immeubles en copropriété.

Ces opérations, instaurées par l’article L.741-1 du Code de la construction et de l’habitation, sont menées sur un périmètre défini par l’État, les collectivités territoriales ou leurs groupements dans le cadre d’un projet urbain et social pour le territoire concerné ou d’une politique locale de l’habitat.

Cet élargissement permet désormais à des villes telles que Grenoble, Nîmes ou Marseille, sur un certain périmètre, d’ouvrir droit au bénéfice de la réduction d’impôt Denormandie.

Quelques précisions

Montant de la réduction d’ impôt

La réduction d’impôt est calculée sur le prix de revient du logement, qui s’entend du prix d’acquisition du logement majoré des frais afférents à l’acquisition (honoraires de notaire, droits d’enregistrement, taxe de publicité foncière, commissions versées aux intermédiaires) ainsi que le montant des travaux.

Le prix de revient ainsi déterminé est soumis à un double plafond de 300 000 € et 5 500 € par m² par contribuable et par année d’imposition.

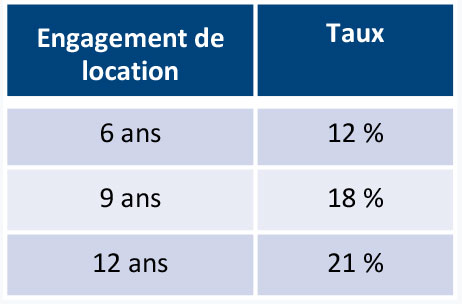

Taux de la réduction d’impôt

Optimisation au titre des déficits fonciers

Il est possible d’optimiser le dispositif Denormandie avec le régime des déficits fonciers.

D’une part, le prix d’acquisition, les frais d’acquisition et les travaux de transformation bénéficieront de la réduction d’impôt.

D’autre part, les travaux de réparation et entretien dissociables des travaux retenus pour le bénéfice de la réduction d’impôt seront déductibles des revenus fonciers, et en cas d’excédent, déductibles du revenu global dans la limite annuelle de 10.700 €.

Denormandie et modalité de détention du bien

Lorsque le logement est détenu en indivision, chaque indivisaire bénéficie de la réduction d’impôt dans la limite de la quote-part du prix de revient correspondant à ses droits dans l’indivision.

Lorsque le logement est détenu par l’intermédiaire d’une SCI, le plafond précité de 300 000 € s’applique au niveau de la société. Chaque associé bénéficie de la réduction d’impôt à hauteur de ses droits dans les résultats sociaux.

À noter qu’il n’est pas possible de bénéficier de l’avantage fiscal Denormandie lorsque le bien ou les parts de la société détenant le bien font l’objet d’un démembrement de propriété.