Alors qu'il devait prendre fin au 31 décembre 2024, la loi de finances pour 2025 (article 88) proroge le dispositif « Loc’Avantages » jusqu’au 31 décembre 2027.

Pour rappel ce dispositif, introduit par la loi de finances n°2021-1900 pour 2022, permet au propriétaire bailleur d'un logement conventionné avec l’ANAH de bénéficier d'une réduction d'impôt sur les revenus bruts tirés de cette location durant les six années de la convention à condition que le loyer soit inférieur au prix du marché et que les ressources du locataire ne dépassent pas certains plafonds.

Les taux de la réduction s'échelonnent de 15 à 65 % proportionnellement à la décote de loyer.

I. Le conventionnement ANAH

Les propriétaires bailleurs peuvent conclure une convention avec l’ANAH par laquelle ils s'engagent à louer leur logement nu et à titre de résidence principale leur logement à des loyers inférieurs à certains plafonds et à des locataires sous conditions de ressources, pendant une durée minimale de 6 ans*.

En échange de cet engagement, les propriétaires peuvent bénéficier :

- d’un avantage fiscal (réduction d’impôt dans le cadre du dispositif Loc’Avantages) ;

- d’une aide aux travaux par l’ANAH, le cas échéant (il s’agit alors d’un conventionnement dit « avec travaux »).

II. Trois niveaux de conventionnement entraînant trois plafonds distincts de loyer et de ressources du locataire

Il existe trois niveaux de conventionnement entraînant trois plafonds distincts de loyer et de ressources du locataire :

- Le conventionnement intermédiaire (aussi appelé « Loc 1 »)

- Le conventionnement social (aussi appelé « Loc 2 »)

- Le conventionnement très social (aussi appelé « Loc 3 »)

Le plafond de loyer s’obtient en appliquant une décote au loyer du marché observé sur la commune de situation du logement et dont le montant varie selon le niveau de conventionnement (décote de 15% pour le « Loc 1 » ; décote de 30% pour le « Loc 2 » ; décote de 45% pour le « Loc 3 »).

Le montant du loyer ainsi décotés calculé ville par ville fait l’objet d’une publication annuelle. Son montant mensuel s’obtient ensuite en appliquant le même coefficient multiplicateur que celui applicable dans le cadre du dispositif Pinel (0,7 + 19/ S, plafonné à 1,20).

Les plafonds de ressources des locataires dépendent pour leur part à la fois du niveau de conventionnement choisi (Loc 1, Loc 2 ou Loc 3) ainsi que de la zone de situation du bien (A, A bis, B1, B2 et C) et font, de même, l’objet d’une publication annuelle*.

III. La réduction d’impôt Loc’Avantages se calcule directement sur les revenus fonciers bruts

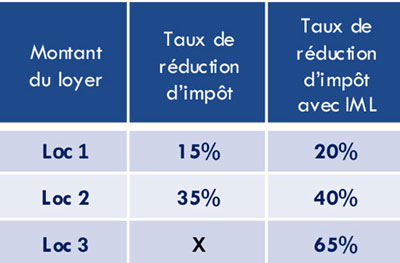

Le montant de la réduction d'impôt Loc’Avantages s’obtient en appliquant le pourcentage de réduction d’impôt applicable au montant des loyers bruts perçus.

Ces taux varient selon le niveau du conventionnement (Loc 1, Loc 2 ou Loc 3) et le recours ou pas à l’intermédiation locative (IML) (Cf. tableau en marge).

Précisons à toutes fins utiles que le montant de réduction d’impôt ainsi obtenu entre en compte dans le calcul du plafonnement global prévu à l’article 200-0A du CGI (plafond dit des « niches fiscales »).

IV. Les autres conditions nécessaires à la conclusion d’une convention avec l’ANAH

La conclusion d’une convention avec l’ANAH exclut enfin deux situations particulières :

- La location ne peut pas être consentie à un membre du foyer fiscal du bailleur, ni à l’un de ses ascendants ou descendants ;

- Le logement ne doit pas être considéré comme étant indécent du point de vue énergétique (cas des « passoires thermiques », i.e. logements classés F ou G*).

V. L’articulation du dispositif Loc’Avantages avec les opérations de restauration immobilière

La réduction d'impôt Loc’Avantages n’est ni cumulable avec le dispositif Denormandie ni même applicable aux immeubles protégés au titre des monuments historiques ou ayant reçu le label délivré par la Fondation du patrimoine. Elle peut en revanche se cumuler avec le dispositif Malraux et est, bien entendu, applicable dans le cadre d’un investissement réalisé sous le régime de droit commun des déficits fonciers.

Pour rappel :

Le dispositif Loc’Avantages se substitue au programme « Louer abordable » aussi appelé « Cosse ». Ce dernier permettait aux propriétaires de biens donnés en location de bénéficier d’une déduction fiscale au titre des revenus fonciers. Il reste néanmoins applicable pour les propriétaires ayant souscrit une convention avant le 1er mars 2022.

Point de vigilance :

*Certains points peuvent être modifiés au niveau local par l’autorité décisionnaire.

Il est donc opportun de se rapprocher de celle-ci pour connaitre les conditions applicables plus spécifiquement à l’opération envisagée.

Ex. Le niveau d’exigence quant à la performance énergétique du logement après travaux, la durée d’engagement de location, le taux de réduction d’impôt…

Les taux de réduction d’impôt applicables aux revenus fonciers bruts :

Quelques précisions :

L’intermédiation locative consiste en l’intervention d’un tiers (agence immobilière sociale ou association agréée par l’État) entre le propriétaire et l’occupant du logement.

Les conventions avec l’ANAH doivent désormais être souscrites en ligne soit avant la signature du bail, soit au plus tard dans les 2 mois qui suivent celle-ci.

Des modèles de lettres permettant le bénéfice de ce dispositif ont récemment été publiés au Bofip (BOI-LETTRE-000278, BOI-LETTRE-000277 et BOI-LETTRE-000276).